La herencia universal entra en campaña: ¿utopía o antídoto contra la desigualdad?

No hay medidas parecidas en otros países que confirmen el éxito o el fracaso de la propuesta de Sumar a la hora de mejorar la igualdad de oportunidades

Alberto Núñez Feijóo quería ser juez, pero no se lo pudo permitir. Su padre se quedó en el paro cuando terminó la carrera de Derecho, y optó entonces por una oposición menos compleja que pudiera sacarse en pocos meses. De haber tenido más recursos, ¿el ahora candidato del PP a la presidencia del Gobierno habría seguido estudiando? Nunca lo sabrá. Y, como él, muchos jóvenes que han renunciado a sus vocaciones por tener una situación familiar complicada, ante la cual la ministra de Trabajo y líder de Sumar ha lanzado un órdago: una “herencia universal” de 20.000 euros al alcanzar la mayoría de edad para estudiar, emprender o emanciparse. La propuesta llega en vísperas del inicio oficial de la campaña electoral y ha levantado ampollas tanto en la oposición como en el bloque de la izquierda. Las críticas no se centran tanto en su finalidad, igualar oportunidades, sino en su alcance universal y su financiación, “con un nuevo y ambicioso” impuesto a las grandes fortunas.

España no es un país tan desigual como Estados Unidos, e incluso saca mejor nota al compararse con vecinos como Alemania. En este resultado tiene un peso importante la propiedad inmobiliaria, más difusa que en otros países. Aun así, el ascensor social se ha estropeado en varios puntos, con brechas que se han ensanchado y que se ceban con los más jóvenes. “Hay tres grandes tendencias de las últimas décadas, y no solo en España: un gran crecimiento de la riqueza, mucho más concentrada que la renta y en gente de más edad. Los precios de activos como la vivienda han crecido mucho y a los jóvenes les cuesta acumular riqueza”, resume Luis Bauluz, profesor de Cunef y coordinador de las series de riqueza del Laboratorio Mundial de Desigualdad.

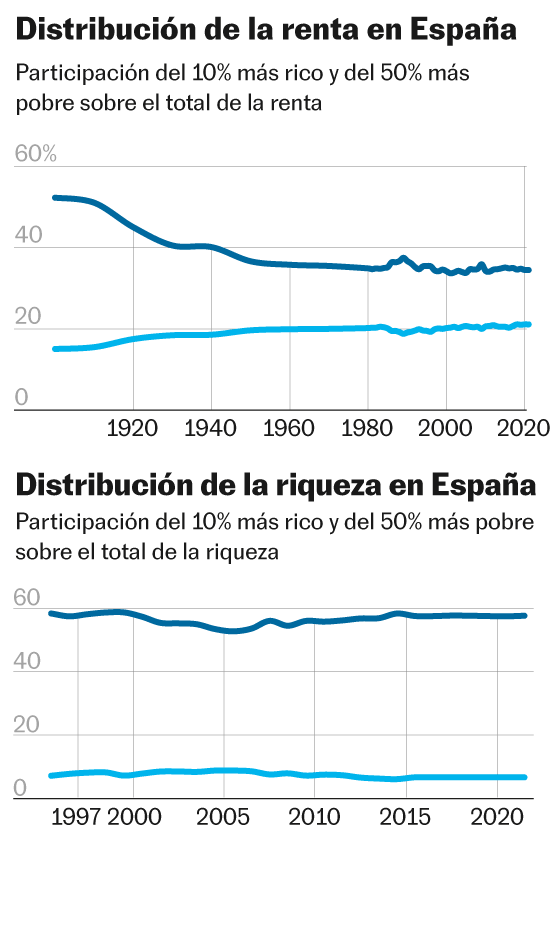

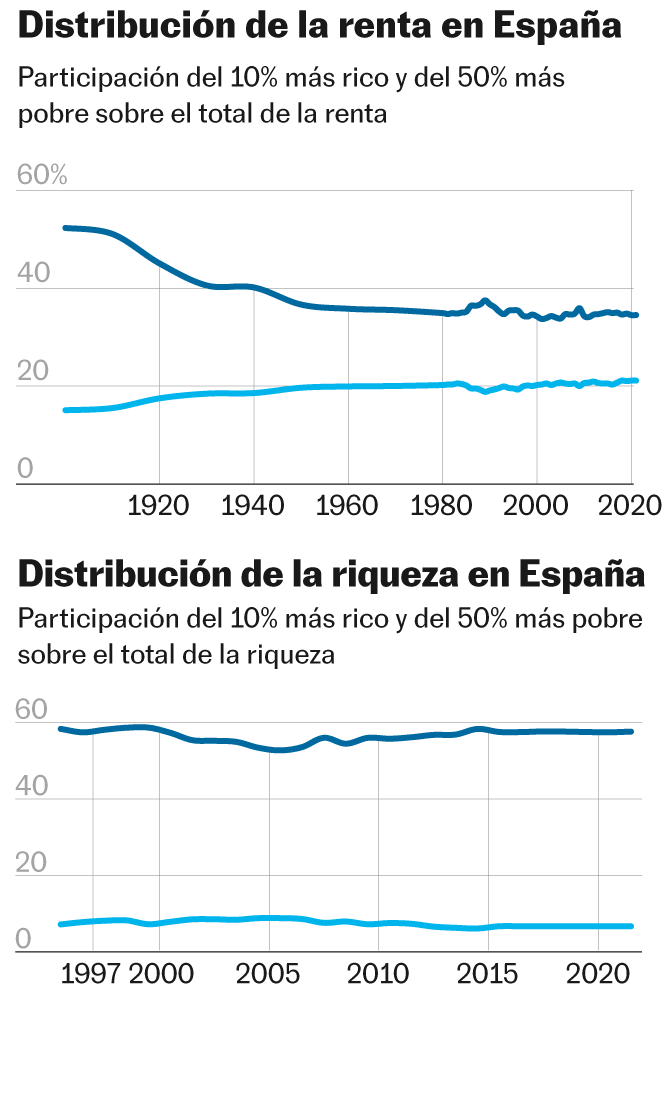

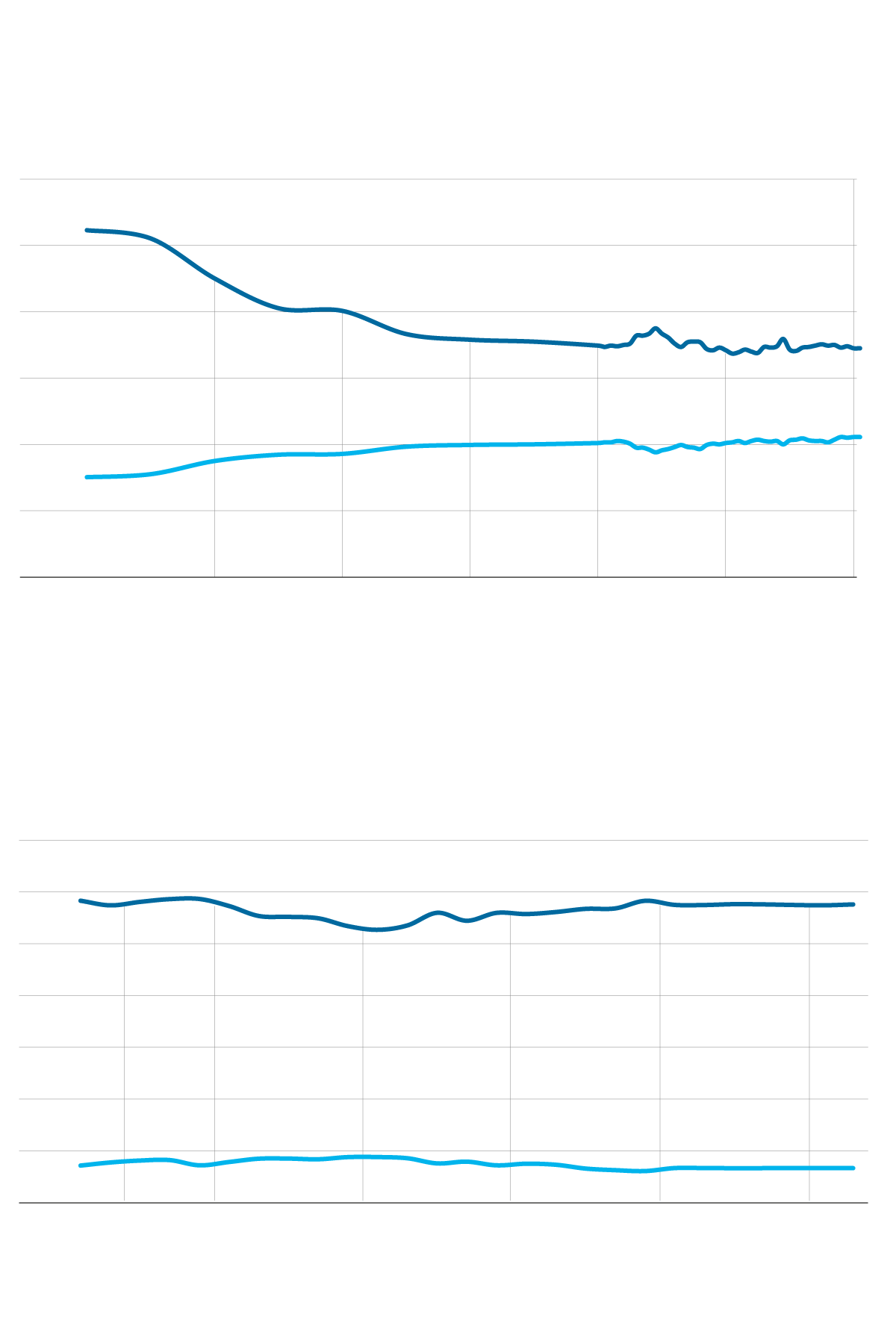

Por un lado, está la desigualdad tradicional entre ricos y pobres. El 50% con menos renta tiene el 21% de los ingresos totales —11.220 euros por cabeza de media—. El 10% de arriba gana ocho veces más en promedio: 91.560 euros (34,5% del total), según el macroestudio World Inequality Report 2022. Estas distancias se han acortado en las últimas décadas, pero la crisis financiera ha frenado la convergencia. El 1% más rico tenía en sus manos el 17% de la renta nacional en 2019, mientras que en 2007 este porcentaje era del 13%, de acuerdo con un informe de EsadeEcPol. Esta desigualdad se transmite de padres a hijos. Menos del 4% de los nacidos entre 1980 y 1990 en las familias más pobres de España acaban en el 1% de la élite económica cuando tienen entre 30 y 36 años, apunta un estudio del centro de análisis Future Policy Lab.

Distribución de la renta en España

Participación del 10% más rico y del 50% más

pobre sobre el total de la renta

60%

40

10% más rico

50% más pobre

20

0

1920

1940

1960

1980

2000

2020

Distribución de la riqueza en España

Participación del 10% más rico y del 50% más pobre

sobre el total de la riqueza

10% más rico

60

40

20

50% más pobre

0

1997

2000

2005

2010

2015

2020

Fuente: World Inequality Report

EL PAÍS

Distribución de la renta en España

Participación del 10% más rico y del 50% más

pobre sobre el total de la renta

60%

40

10% más rico

50% más pobre

20

0

1920

1940

1960

1980

2000

2020

Distribución de la riqueza en España

Participación del 10% más rico y del 50% más pobre

sobre el total de la riqueza

10% más rico

60

40

20

50% más pobre

0

1997

2000

2005

2010

2015

2020

Fuente: World Inequality Report

EL PAÍS

Distribución de la renta en España

Participación del 10% más rico sobre y del 50% más pobre sobre el total de la renta

60%

50

40

10% más rico

30

50% más pobre

20

10

0

1920

1940

1960

1980

2000

2020

Distribución de la riqueza en España

Participación del 10% más rico sobre y del 50% más pobre sobre el total de la riqueza

70

10% más rico

60

50

40

30

20

50% más pobre

10

0

1997

2000

2005

2010

2015

2020

Fuente: World Inequality Report

EL PAÍS

En cambio, la desigualdad medida en términos de riqueza no ha remitido desde la Gran Recesión: el 10% más rico posee el 57% del patrimonio total, mientras que el 50% inferior tiene el 7%. Y aquí surge otro foco de inequidad, más oculto pero igual de áspero, porque fractura a los mismos hogares por dentro: la brecha intergeneracional. Hoy en día, los hijos son más pobres que sus padres: tienen más paro, sueldos menores, mucha precariedad y tres grandes crisis económicas a sus espaldas. El sistema económico tampoco los beneficia. Los jubilados tienen garantizada la revalorización de sus pensiones —que este año ha costado más de los 10.000 millones que calcula Sumar para financiar la herencia universal— y reconocidos más beneficios. Como apunta el economista Ignacio Conde-Ruiz en su libro La juventud atracada (Península, 2023), el futuro tampoco pinta de rosa: el peso del electorado joven es cada vez menor, lo que les complica imponer su agenda.

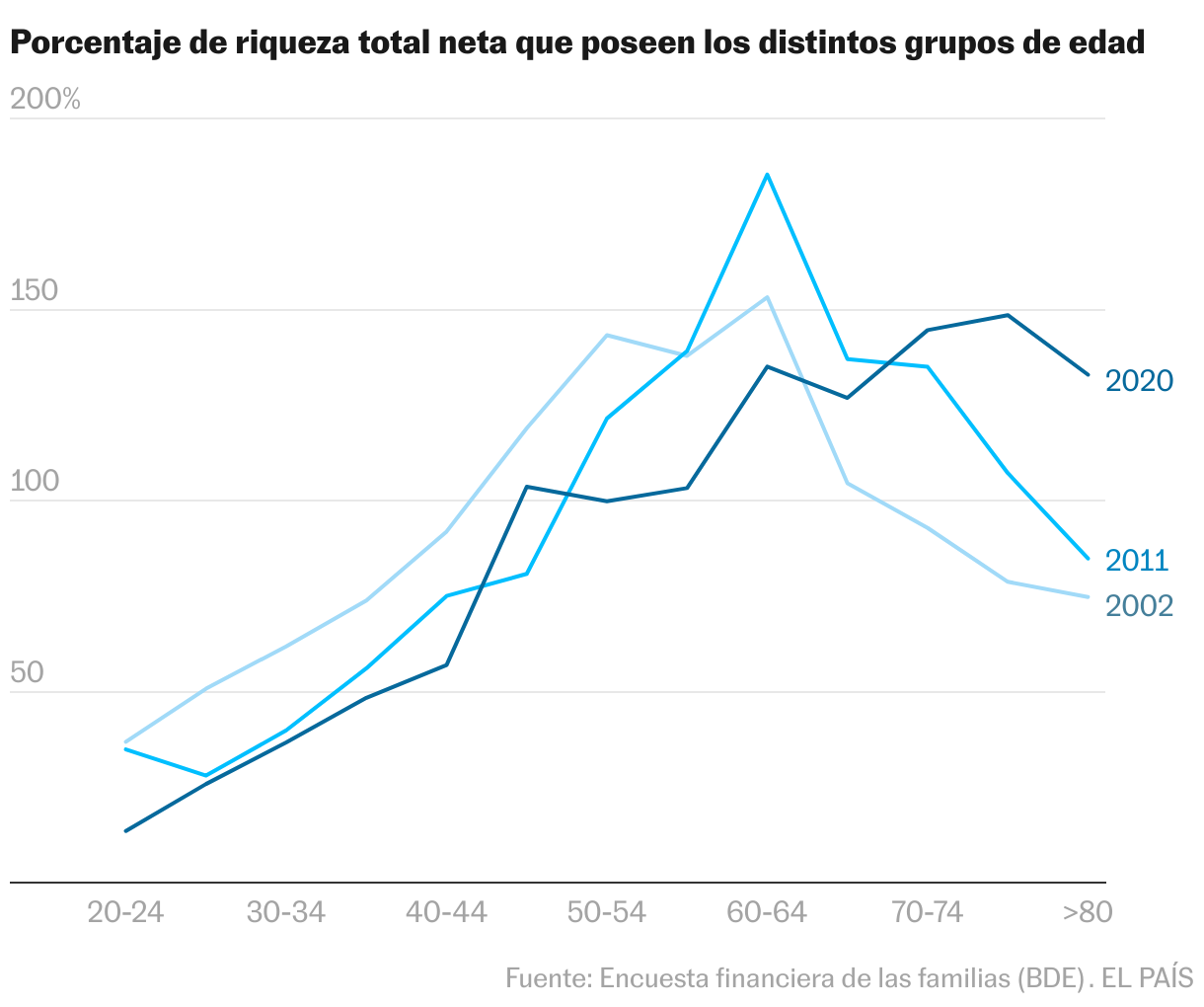

Brecha intergeneracional

Los datos son elocuentes. Entre 1999 y 2015, la riqueza media de las personas con 65 años en España se ha más que doblado respecto a la riqueza media de las de 35 años, según recoge el Libro Blanco para la Reforma Fiscal. Hay más: el 65% de la desigualdad patrimonial en España se explica por las herencias, como refleja un artículo de los economistas Pedro Salas Rojo y Juan Gabriel Rodríguez.

Estos datos, subraya Bauluz, justifican la implementación de una herencia universal que, en su opinión, convendría financiar a través de un renovado impuesto de sucesiones. “El volumen anual de las herencias (ante de impuestos) en España es de aproximadamente un 12% del PIB, y la recaudación que se requiere para la medida es de menos de un 1%. Hay margen para recaudar esa cantidad a través de sucesiones”, argumenta. El docente también apoya la universalidad, es decir, que llegue a todos sin importar la renta, algo que ha suscitado recelos en algunos socios de Sumar. Por su parte, la coalición de izquierda defiende que también la sanidad, la educación o las pensiones son derechos universales, y que la progresividad la garantiza el origen de la financiación de la nueva medida: los más ricos.

También la catedrática de Economía de la Universidad de Alcalá, Olga Cantó, apoya el carácter universal de una futura herencia para jóvenes. De hecho, el informe España 2050 promovido por el Gobierno y en el que colaboró, ya proponía dos vías para reducir la desigualdad intergeneracional de riqueza en el futuro: una herencia pública universal y un fondo de inversión pública.

Tampoco la idea es nueva en la teoría, pero nadie la ha implementado, por lo que permanece en el limbo entre la utopía y la realidad. El primero en hablar de algo parecido fue el político estadounidense Thomas Paine, en 1797. En tiempos mucho más recientes, las ideas de rentas básicas y herencias universales han sido relanzadas de la mano de economistas como Anthony Atkinson o Thomas Piketty.

“El sistema impositivo grava la riqueza, pero no la puede redistribuir en el grado en que redistribuye la renta. Consigue hacer pagar a los más ricos, eso sí, pero son cantidades pequeñas porque son pocos”, dice Cantó. Añade que hay otras políticas a favor de los hogares con hijos que se pueden reforzar o implementar. Por ejemplo, apoyos en especie de 0 a 18 años, como ocurre en Países Bajos, Alemania, Polonia, Luxemburgo o Bélgica, en todo caso por encima de los 150 euros al mes. “Una política universal es muy cara, pero es muy fácil y llega a todos los sitios”, subraya. Si se concedieran 100 euros al mes por hijo hasta la mayoría de edad, calcula que el coste oscilaría entre los 9.500 y los 8.000 millones, en el caso de que la ayuda tributase en el IRPF.

Financiación

Sumar aún no ha cerrado todos los flecos de su propuesta. “Como idea está bien, pero como propuesta práctica habría que estudiarla”, dice el catedrático de Economía de la Universidad de Barcelona, Alejandro Esteller. Lo que sí ha hecho la formación de Yolanda Díaz es calcular su coste: unos 10.000 millones, el 0,8% del PIB. “Este dinero, ¿se puede conseguir? Sí. ¿Y pueden asumir todo su coste los más ricos? La respuesta rápida es que nunca se ha conseguido”, zanja Francisco de la Torre, inspector de Hacienda del Estado y autor del libro Y esto, ¿quién lo paga? (Debate, 2023). El impuesto sobre el patrimonio, muy polémico y foco de batallas políticas entre territorios —su gestión está cedida a las comunidades— ingresa unos 1.200 millones al año. La previsión para el nuevo tributo temporal a las grandes fortunas que se recauda este año por primera vez es de 1.500 millones, una cifra que organismos como la Autoridad Fiscal han rebajado a 700 millones. En ambos casos, importes que están muy lejos de la cifra necesaria para financiar la herencia universal. “Sin considerar que el grueso del patrimonio de las grandes fortunas está en valores mobiliarios”, que se pueden mover de un sitio a otro y huir del fisco, añade.

Para contextualizar, De la Torre recuerda que la subida generalizada de impuesto que acometió en 2012 el Gobierno del PP consiguió unos 12.000 millones adicionales. Más potencial y menos controversias en torno a su naturaleza tiene el impuesto de sucesiones. Lo tienen muchos países —el de patrimonio, solo España dentro de la UE—, pero ingresa poco (2.500 millones) y está lleno de agujeros difíciles de cerrar por estar descentralizado. “No considero realista que pueda recaudar cinco o seis veces más, y creo que los grandes gastos del Estado se deben financiar con grandes impuestos”, reflexiona el inspector de Hacienda. “Es cierto que los jóvenes en España necesitan más oportunidades y políticas sociales, pero que se puedan pagar. También hay que buscar la eficiencia del dinero”.

Sigue toda la información de Economía y Negocios en Facebook y Twitter, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma