¿Qué derechos tiene el autónomo que se pone enfermo?

La prestación se calcula en función de la base de cotización del trabajador

Parece que los autónomos nunca enferman. O que lo hacen menos que el resto de trabajadores, de acuerdo con las últimas estadísticas de la Seguridad Social. Según los datos acumulados hasta agosto, cada mes, más de dos asalariados sobre 10 pidieron la baja por incapacidad temporal, frente a uno de cada 10 autónomos.

La discrepancia entre autónomos y asalariados no está justificada con la mejor salud de unos u otros: los trabajadores por cuenta propia suelen ser más reacios a solicitar la baja, debido a las características propias de su actividad laboral. La privación de ingresos causada por el cierre, aunque temporal, del local comercial, o el miedo a perder clientes actuales y potenciales desanima a la hora de elegir si seguir en la actividad o pedir la prestación. Pero hay situaciones en las que no hay más remedio. Entonces, ¿cuál es el importe del subsidio y cómo se tramita?

¿Cuándo se puede pedir la baja?

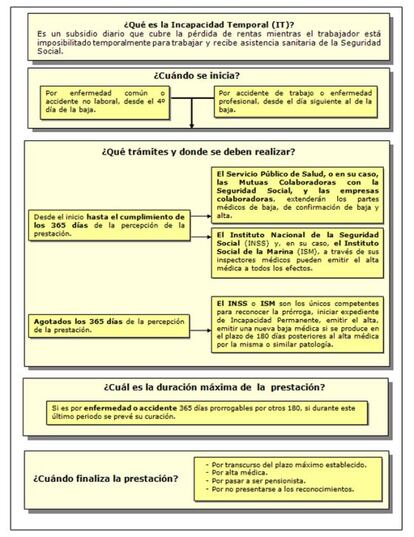

El trabajador que se pone enfermo tiene que solicitar la prestación por incapacidad temporal (IT), un subsidio diario que cubre la falta de ingresos mientras el profesional esté imposibilitado para ejercer su actividad. Hay dos posibilidades: por un lado, la enfermedad común y el accidente no laboral —contingencias comunes—, por el otro, la enfermedad profesional y el accidente laboral —contingencias profesionales—.

Entre enero y agosto hubo 9,26 incidencias al mes por incapacidad temporal cada 1.000 autónomos —frente a las 20,83 de los asalariados—. Sin embargo, las bajas de los trabajadores por cuenta propia fueron más largas: una media de 87 días frente a los 37 del resto del sistema. “Los autónomos suelen pedir la baja solo si se enfrentan a una enfermedad muy seria”, comenta Sebastián Reyna, secretario general de UPTA (Unión de Profesionales y Trabajadores Autónomos).

María José Landaburu, secretaria general de la Unión de Asociaciones de Trabajadores Autónomos y emprendedores (UATAE), argumenta que “muchos [autónomos] no tienen trabajadores a los que dejar la gestión del negocio durante su proceso de incapacidad”, por lo que prefieren seguir en la actividad y cerrar exclusivamente cuando se trata de una enfermedad complicada de superar sin un periodo de descanso.

¿Quién puede solicitarla?

Para cobrar el subsidio, es necesario tener cotizado un periodo mínimo de 180 días en los cinco años anteriores a la solicitud. Este límite deja de aplicarse en los casos de enfermedad profesional y accidente laboral. En este caso no se requiere un periodo mínimo de cotización.

La cotización por contingencias comunes es obligatoria desde 2007 para los inscritos al Régimen Especial de Trabajadores Autónomos (RETA). En cambio, la cobertura por accidentes laborales y enfermedad profesional tiene carácter voluntario, salvo para ciertos grupos de autónomos, como los económicamente dependientes o los que desarrollen una actividad de alto riesgo. Esto significa que, aquellos autónomos que no coticen por ellas y sufran, por ejemplo, un accidente en el trabajo, percibirán la prestación como si se tratara de enfermedad común.

Además, el autónomo tiene que estar dado de alta en el régimen de autónomos y al corriente con el pago de las cuotas a la Seguridad Social. Si así no fuera, la entidad gestora debe de invitar al pago de los importes pendientes, y conceder un plazo de un mes para reembolsarlos.

¿Cómo se calcula el importe de la prestación?

La cuantía de la prestación varía en función de la base de cotización y la causa que ha provocado la incapacidad. Para enfermedades comunes y accidentes no laborales se percibe el 60% de la base del mes anterior; a partir del vigésimo día y hasta el momento del alta el importe sube hasta el 75%.

¿Me conviene un seguro privado?

La escasa cuantía de la prestación es una de las razones que no anima a los trabajadores por cuenta propia a solicitar la baja por enfermedad, salvo en casos estrictamente necesarios. Para paliar esta situación existe la opción de contratar un seguro privado de complemento, que cubra la enfermedad y el accidente e integre el importe de la prestación pública.

“Ante todo, hay que calcular si tienes la misma mejora que aumentando la base de cotización”, dice Domingo Remojón, experto de iAhorro. “Para que la prima sea de verdad interesante es que sea asumible y no utilizarla por tonterías. Hay que considerar las rentas disponibles y el ahorro que tienes. Pregúntate si eres capaz de estar seis meses sin trabajar y si tu negocio puede funcionar sin ti”.

La oferta es amplia, desde seguros de incapacidad temporal que abonan una cantidad diaria prefijada en el contrato, hasta los que cubren gastos de hospitalización, visitas de especialistas o proporcionan protección también en caso de accidente.

“Muchos autónomos se ven obligados a complementar su prestación con un seguro privado, y para notrosos esta no es la situación adecuada [...]. En régimen de autónomos tiene que confluir con el régimen general en derechos y obligaciones y somos conscientes que para ello también es necesario que la cotización se establezca en base a los ingresos reales, para que cada uno contribuya según sus ingresos”, insiste Maria José Landaburu, secretaria general de UATAE.

Se tiene derecho a la prestación solo a partir del cuarto día de baja: si la enfermedad obliga al descanso durante un tiempo inferior, el profesional no recibe importe alguno. Solo en caso de accidente laboral o enfermedad profesional se cobra las tres cuartas partes de la base desde el primer día de baja, siempre y cuando se esté cotizando por las contingencias profesionales.

Muchos trabajadores autónomos son reticentes a pedir la baja también porque la cantidad que cobrarían en concepto de subsidio es muy exigua. Mientras la base media de los asalariados —obligados a cotizar según su sueldo— supera los 1.700 euros, la de los autónomos ni alcanza los 1.000. Esta diferencia se explica con el hecho que los trabajadores por cuenta propia pueden elegir su base independientemente de sus ingresos reales. Y la mayoría de ellos —el 86,3% del colectivo—, escoge la mínima —884,40 euros—.

“Cuando necesitan solicitar la baja se dan cuenta de lo poco que cotizan”, remacha Reyna. Al cotizar por la base mínima, la prestación se sitúa aproximadamente en 530 euros al mes —660 euros a partir del día 21 o en caso de accidente o enfermedad profesional—. Pero hay que seguir pagando las cuotas de autónomos —algo más de 260 euros si no se tiene derecho a bonificaciones— durante el periodo de incapacidad. Así, el subsidio se queda en unos 267 euros si se recibe el 60% de la base y en cerca de 400 euros si tiene derecho al 75%.

Domingo Remojón, director de iAsesoria y experto del portal iAhorro, confirma que “el autónomo pasa la enfermedad y no pide la baja porque no tiene mejora económica alguna”. “El punto es que las prestaciones son iguales para ambos regímenes, pero si estás infracotizando te darán menos”. Si la base fuera, por ejemplo, de unos 1.500 euros —lo que implicaría ingresar a la Seguridad Social algo más de 400 euros al mes—, la prestación alcanzaría los 900 euros hasta el vigésimo día y los 1.125 euros hasta el alta.

¿Cómo se tramita?

Para solicitar el subsidio, hay que rellenar la solicitud y presentarla junto con su documento de identidad. “El modelo está disponible online, pero aconsejo llamar a la mutua para que nos confirme como tramitarla”, sugiere Reyna. Si el autónomo no sabe cuál es su entidad, puede acercarse a una oficina de atención de la Seguridad Social para averiguarlo. La baja tiene una duración máxima de un año, prorrogable durante seis meses más.

Se necesita también el justificante de pago de las cuotas de los últimos tres meses, los partes médicos dispuestos por el médico de familia —a entregar en tres días— y la declaración de situación de actividad —a presentar en el plazo de 15 días—, donde el trabajador especifique si su actividad va a cerrar, temporal o permanentemente, o, si así lo ha decidido, quién gestionará su negocio durante el periodo de baja. “Si no se presenta [la documentación] en dicho plazo, el autónomo es sancionado con la pérdida de la prestación durante un mes”, alerta Landaburu.

Si el periodo estimado de inactividad es inferior los cinco días, el facultativo puede establecer la baja y el alta a la vez, pero las mutuas tienen derecho, en cualquier momento, a efectuar controles, cambiar las condiciones o exigir dictámenes paralelos. La prestación termina cuando se agota el plazo máximo establecido, se recibe el alta, se pasa a ser pensionista o no se acude a los reconocimientos médicos obligatorios. Este último punto no hay que subestimarlo: la prestación se suspende de forma cautelar si el trabajador no se presenta a las visitas en las fechas pactadas. Solo si es capaz de probar —con un informe de su médico—, en un plazo de 10 días desde la fecha fijada por el reconocimiento, que su ausencia fue justificada, podrá ver reanudada su prestación; en caso contrario perderá por completo el subsidio.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma