Una buena cosecha de beneficios empresariales

Las ganancias de las compañías españolas cotizadas en el primer semestre de 2018 crecen de forma sólida apoyadas en la mejora de las ventas

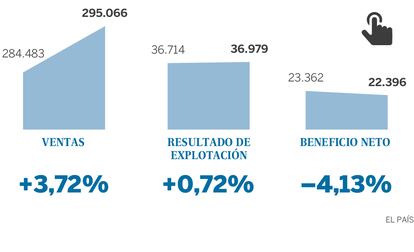

El balance agregado de los resultados obtenidos por las empresas españolas cotizadas en el primer semestre del año puede llevar a engaño. El cómputo global arroja una caída del benefio neto del 4,13% respecto al logrado hace un año. Sin embargo, este deterioro de las cuentas está condicionado por la revisión realizada por Naturty (antigua Gas Natural) del valor de sus activos y que le han llevado a apuntarse pérdidas debido a este factor contable por valor de 3.281 millones de euros. Sin embargo, si solo se tiene en cuenta el resultado recurrente (sin el saneamiento) del grupo energético, la foto que se obtiene es mucho más optimista puesto que lleva la suma de todos los beneficios corporativos semestrales a 26.209 millones de euros, un 12% más que en 2017.

Es cierto que ya no estamos hablando de tasas de mejora de los resultados próximas al 20%, como venía ocurriendo en los últimos dos años, pero los analistas valoran de forma positiva las cifras corporativas porque se han logrado en un contexto de crecimiento económico pero con mayor volatilidad, principalmente en la cotización de las divisas en muchos mercados exteriores donde operan las compañías españolas.

La deuda baja en 10.600 millones

Un entorno de tipos en mínimos históricos invita a las empresas a crecer mediante el crédito. Sin embargo, las compañías españolas continúan embarcadas en programas estrictos para mantener sus compromisos financieros a raya. La experiencia de la Gran Recesión y la presión de inversores y agencias de calificación de riesgo están detrás de este afán por la austeridad.

A 30 de junio de este año la deuda neta de las compañías no financieras del Ibex 35 ascendía a 159.948 millones de euros. Se trata de 10.677 millones menos que en el mismo periodo del año anterior. Un estricto control del apalancamiento que en términos porcentuales supone una reducción de la deuda del 6,25% en tasa interanual.

ACS es la compañía que más tijera ha metido en su balance. La constructora presidida por Florentino Pérez debe al cierre del primer semestre 58 millones de euros, un 96% menos que en 2017. El mínimo histórico de la deuda de ACS, sin embargo, tiene una explicación: ha limpiado el pasivo para poder asumir la parte correspondiente tras la compra de Abertis a medias con el grupo italiano Atlantia.

Telefónica es, en términos absolutos, la compañía española más endeudada. Al cierre del semestre, la operadora acumulaba préstamos por valor de 43.593 millones de euros, un 10% menos que en junio de 2017. “La deuda se reduce por quinto trimestre consecutivo gracias a la fuerte generación de caja (998 millones de euros), que crece un 55% excluyendo el pago de espectro en Reino Unido. Estas cifras nos permiten reiterar los objetivos y el dividendo fijados para 2018”, destaca Telefónica en la presentación remitida a la CNMV. Otra gran empresa cotizada que continua por la senda del desapalancamiento es Repsol. La deuda actual de la petrolera suma 2.706 millones, un 63% menos que un año antes.

Por el contrario, las empresas que más elevaron su endeudamiento en el periodo analizado fueron porcentualmente por este orden Viscofán, Colonial y Día.

Inditex sigue contando con la estructura de balance más saneada entre todas las cotizadas españolas. El grupo textil, al cierre de su primer trimestre fiscal (que va de febrero a abril) contaba con una posición neta de tesorería (lo contrario a la deuda) de 6.100 millones, un 7% más que la cifra del año anterior.

Más allá del beneficio neto —que siempre es una partida más voluble y moldeable al estar sujeta a ajustes contables o fiscales, saneamientos y extraordinarios—, los expertos destacan que el verdadero valor de las cifras registadas entre enero y junio está en la parte alta de las cuentas. Las ventas totales de las compañías cotizadas ascendieron a 295.066 millones de euros, con una mejora del 3,72% respecto al mismo periodo de 2017. Se confirma por lo tanto una tendencia que asomó hace unos trimestres y que concede mayor solidez a las cuentas. Desde 2012 los resultados empresariales empezaron a salir del pozo en el que habían entrado tras la Gran Recesión. Lo hicieron muy lentamente; primero a base de achicar agua, de planes de austeridad draconianos, pero la recuperación de los ingresos no llegaba y, como todo el mundo sabe, el crecimiento solo mediante reducción de costes es finito. Y, por fin, el pasado curso se recuperó el factor imprescindible para garantizar un crecimiento sostenido de los beneficios: unas ventas fuertes.

Negocio doméstico

Otro factor que ya empezó a esbozarse en 2017 y que se ha asentado en el primer semestre de este año es la mejora del mercado doméstico. Durante los peores años de la crisis las compañías pudieron salvar los muebles en gran medida gracias a su expansión internacional. Pero ahora la actividad local también carbura gracias a las alta tasasde crecimiento que matiene la economía española. En concreto, en la primera mitad del ejercicio, las compañías del Ibex 35 (sin contar a ArcelorMittal e Inditex) facturaron en España por valor de 71.223 millones de euros, cantidad que representa un incremento interanual del 4,63%. En cambio, las ventas logradas por los grupos del Ibex 35 en el exterior retrocedieron un 0,1%, situándose en 134.783 millones de euros. Esta cierta debilidad se debió fundamentalmente a la volatilidad en los tipos de cambio en aquellos mercados donde están presentes, sobre todo en Lationamérica.

Este traspiés en los ingresos foráneos no puede esconder un hecho consumado entre los grandas empresas: son cada vez menos españolas si la nacionalidad se midiera por la procedencia de sus ingresos y no por dónde tienen la sede social. Las ventas en España en el primer semestre solo representan el 34,57% del total. En el caso de la cifra de negocio exterior, también se ha producido un cambio importante en los últimos años. Si en los primeras fases de la internacionalización las compañías españolas practicaron el monocultivo latinoamericano por motivos culturales y económicos (privatizaciones en la región), ahora sus caladeros se extienden a muchos más mercados. De acuerdo con la nomenclatura del informe oficial de resultados que tienen que enviar las sociedades a la CNMV, la facturación en la zona denominada como “resto de países”, y que incluye fundamentalmente los negocios latinoamericanos, aportó el 21,8% de la facturación total del semestre; la Unión Europea supone el 18,54% de las ventas y los países de la OCDE (con gran peso sobre todo de EE UU y México) significan el 25,08%.

El sector bancario es, de largo, el que mayor peso tiene en la Bolsa española. Las entidades han atravesado una larga travesía por el desierto debido a las nuevas normas de capital y al saneamiento acometido por su exposición al negocio inmobiliario. Todavía sufren los bancos la política monetaria del Banco Central Europeo ya que unos unos tipos de interés tan bajo erosionan sus márgenes. A pesar de ello, las cuentas del sector se han estabilizado. En los primerso seis meses del año la gran banca (Santander, BBVA, CaixaBank, Bankia, Sabadell y Bankia) ganó 8.415 millones de euros, cantidad que supone una mejora del 6,73%.

La cara positiva de las cuentas bancarias le correspondió a Caxiabank, que disparó sus ganancias un 54% gracias a la contención de costes, la reducción de las dotaciones y la mayor aportación del portugués BPI. La cruz, en cambio, fue para Banco Sabadell. La entidad presidida por José Oliu vio reducirse su beneficio en un 67% debido a los gastos de su filial británica (TSB) y al incremto de las provisiones por los activos inmobiliarios. En el caso de los dos grandes bancos, Santander ganó 3.751 millones, un 3,7% más, mientras que el BBVA elevó su resultado neto en un 7% hasta los 2.469 milllones.

Otro sector de gran peso y tradición en la Bolsa española es el energético. En su caso, las señalaes fuerons mixtas durante la presentanción de resultados semestrales. Repsol, por ejemplo, se apuntó un beneficio de 1.546 millones, un 46% más que un año antes. Se trata del mejor resultado en un primer semestre del grupo en la última década gracias, entre otros factores, a la subida experimentada por el barril de petroleo en el periodo. También mejoró notablemente (15%) las ganancias Endesa impulsada por el buen comportamiento del mercado liberalizado de la electricidad.

Menos atípicos

El semestre para Ibedrola, en cambio, fue menos positivo en términos de resultado neto. La eéctrica dirigida por Ignacio Sánchez Galán situó el beneficio en 1.410 millones, un 7,11% menos, debido a que el pasado año se anotó unos ingresos extraordinarios por la fusión entre Siemens y Gamesa. Como ya se mencionó anteriormente, los atípicos también lastraron de forma notable las cuentas de Naturgy.

En el caso de Telefónica, el mercado valoró de forma positiva las cuentas anuales y la cotización en Bolsa de la operadora, un tanto alicaída en los últimos años, se vió impulsada en los días posteriores a conocerse las cifras. Telefónica logró mejorar en un 8,6% su beneficio, hasta 1.738 millones, a pesar de sufrir una caída del 6,7% en los ingresos. La evolución de los tipos de cambio y el impacto regulatorio en terminados mercados fue el causante de la caída de los ingresos de la compañía, que esta compensó con mayor eficiencia y control de gastos. Telefónica logró reducir deuda por quinto trimestre consecutivo y mantiene sus objetivos para el conjunto del ejercicio.

Además de Naturgy, otras dos compañías del Ibex 35 acabaron el semestre en números rojos: Ferrovial y Cellnex. La primera de ellas se apuntó unas pérdidas de 72 millones frente a los beneficios de 220 millones del año anterior. La explicación a este cambio de tendencia hay que buscarla en la provisión realizada por la constructora de la familia Del Pino por valor de 237 millones para cubrir las posibles pérdidas del contrato de Amey con el Ayuntamiento de Birmingham (Reino Unido). En el caso de Cellnex, las pérdidas ascendieron a 30,8 millones de euros (en el primer semestre de 2017 ganó 16,7 millones) debido fundamentalmente al plan voluntario de prejubilaciones y bajas incentivadas acordado en marzo en sus filiales Retevisión y Tradia.

Las compañías de mediana y pequeña capitalización también experimentaron un buen semestre. Las ganancias acumuladas por aquellos grupos que no están en el Ibex 35 sumaron 1.946 millones de euros, cantidad que supone una mejora del 32% respecto al resultado de 2017.

35.471 empleados más en las plantillas

La bonanza en las cuentas de resultados también se nota en las políticas de contratación corporativas. A menor ritmo que los beneficios, pero las plantillas de las cotizadas también han aumentado en los últimos años. A 30 de junio de 2018 el número de trabajadores agregado de las compañías del Ibex 35 (sin contar Inditex ni ArcelorMittal) se situó en 1.245.126 personas un 2,93% más que un año antes. Esta cifra significa que la nómina de las grandes corporaciones españolas aumentó en 35.471 trabajadores.

El mayor ritmo de las contrataciones se notó en ambos sexos. Las plantillas del Ibex 35 cerraron el semestre con 23.653 hombres más, lo que supone un incremento del 3,45%, mientras el colectivo femenino mejoró en 11.818 mujeres, un 2,25% más. Con estas incorporaciones, el 56.9% de la fuerza laboral de las empresas del índice selectivo son hombres y el 43,1% mujeres.

Banco Santander es la compañía con un mayor número de trabajadores. Durante el primer semestre de 2018 la plantilla media de la entidad financiera fue de 201.884 personas, un 5,8% más que un año antes. Este crecimiento, que se traduce en 11.066 personas más, se debe fundamentalmente a la incorporación de los trabajadores del Banco Popular.

El segundo lugar en la clasificación por creación de empleo es para ACS. La constructora reconoce que en el semestre tuvo en nómina de media a 188.616 trabajadores, un 5,4% más que en el mismo periodo de 2017. El tercer puesto es para BBVA con 131.881 personas, cantidad que supone 1.000 empleados menos que hace un año.

El boom del sector turístico —hasta junio España recibió 37 millones de visitantes, un 1,8% más— se deja notar en el sector hotelero. Por ejemplo, la plantilla de Meliá creció un 15% y superó las 25.000 personas. En términos absolutos Telefónica fue la que más recortó su plantilla media en el semestre (trabajaron para la operadora 3.825 personas menos que un año antes), mientras que desde un punto de vista porcentual el mayor descenso lo protagonizó Dia: la plantilla del grupo de distribución cayó un 5% (2.099 personas).

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma